Содержание статьи

- Какие бывают МФО и чем они различаются

- Под крыло ЦБ

- Черные кредиторы

- Почему люди не платят по кредитам?

- Где кроется подвох?

- Кредит под 0%

- Услуга обработки заявки

- Услуга проверки кредитной истории

- Навязывание страховки

- Манипуляции с размером процентов

- Умолчание об остатке задолженности

- Технические проблемы

- Продление кредита

- Как избежать переплат и уменьшить комиссии

Какие бывают МФО и чем они различаются

В рамках микрокредитования получили развитие три вида бизнеса.- Потребительское кредитование, ориентированное на физические лица со средними суммами заемой и сроками кредитов от 6 месяцев до года. Ставки по кредитам составляют от 100 до 140%. Это достаточно стабильные компании и им принадлежит примерно половина рынка микрокредитов. Занять деньги на покупку квартиры в такой организации не получится, средняя сумма — несколько десятков тысяч рублей.

- Классическое микрокредитование малого бизнеса, ИП, ООО. Это наиболее прозрачная и надежная часть кредитного рынка, так как в ней принмиает участие государство. Проценты составляют 30-35 за год. Кредиты для социально-ориентированного рынка субсидируются, благодаря чему по ним процент еще ниже — до 20%. Таких компаний меньше — около три рынка, широкому кругу обычных граждан они просто не интересны, так как «денег в долг до зарплаты» не дают.

- Самая противоречивая и потенциально опасная для заемщика группа — те самые «займы до зарплаты», сайтами которых пестрит весь интернет. Они существуют во всем мире, правда называются Pay day loans (PDL ). Это кредит на очень скромную сумму на несколько дней или пару недель. Проценты по таким кредитам объявляются не за год, а за сутки и составляют около 2% (730% годовых). По официальной статистике такие микрокредиты составляют примерно седьмую часть рынка, но эксперты называют гораздо большие цифры.

Интересно: Человек, придумавший микрокредиты — Мухаммад Юнус из Бангладеш — плакал бы кровавыми слезами, узнав, какое развитие его идея получила в России. Он получил Нобелевскую премию мира за идею выдавать мелкие займы на несколько дней для поддержки бизнеса. Таким путем он боролся с голодом у себя на родине, но проект неожиданно оказался еще и финансово успешным несмотря на мизерные проценты по кредитам. Дело в том, что количество возвратов было выше 97%!

Опасность для заемщиков состоит не только в возможности применения мошеннических схем, но и в том, что долговая нагрузка по таким кредитам не ограничивается процентными платежами. За просрочки начисляют громадные штрафы и пени, из-за которы кредит в 2000 руб может превратиться в 20 000 и более. Основная причина возникновения громадных долгов — просрочка, она опасна как для МФО, так и для клиента. Как заявляют представители микрофинансовых организаций, в конечном итоге возвращаются почти 100% кредитов, так как после того, как за должником накопится сумма побольше МФО передают дело в суд. Судебные приставы взыскивают долги или распродают имущество должника. На деле, ситуация для заемщика менее трагична — суд зачастую снижает сумму процентов и пени, возвращая ее в рамки закона.

Опасность для заемщиков состоит не только в возможности применения мошеннических схем, но и в том, что долговая нагрузка по таким кредитам не ограничивается процентными платежами. За просрочки начисляют громадные штрафы и пени, из-за которы кредит в 2000 руб может превратиться в 20 000 и более. Основная причина возникновения громадных долгов — просрочка, она опасна как для МФО, так и для клиента. Как заявляют представители микрофинансовых организаций, в конечном итоге возвращаются почти 100% кредитов, так как после того, как за должником накопится сумма побольше МФО передают дело в суд. Судебные приставы взыскивают долги или распродают имущество должника. На деле, ситуация для заемщика менее трагична — суд зачастую снижает сумму процентов и пени, возвращая ее в рамки закона. Важно: Президент ограничил аппетиты кредиторов — предельная сумма долга по потребительским кредитам не может превышать тело кредита более, чем в 4 раза.Несмотря на усилия регулятора и вмешательство правительства, закредитованность населения России достигает опасных размеров. МФО стараются не допустить выдачу кредитов ненадежным гражданам, для чего активно собирают информацию о потенциальных заемщиках в Бюро кредитных историй. Однако запрашивают КС более 1200 организаций, а делиться данными согласны только 950 компаний.

Под крыло ЦБ

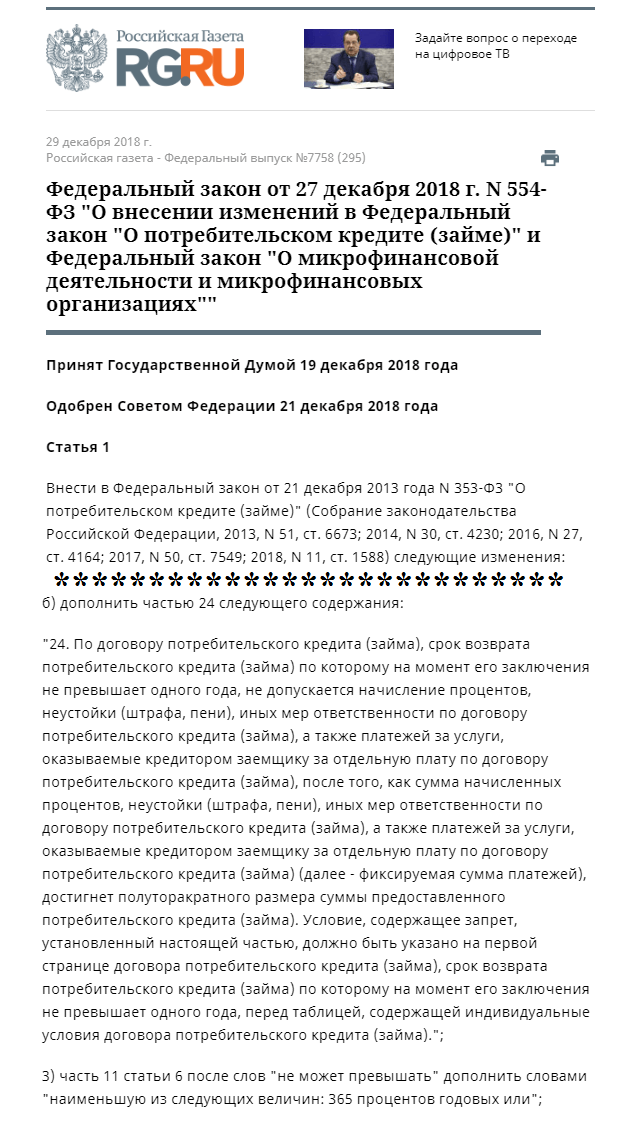

Закон «О потребительском займе» от 21.12 2013 (изменения от 21 декабря 2018 года) обязывает все МФО проходить регистрации в самоорганизующихся ассоциациях или в реестре ЦБ. Те, кто этого не сделают, потеряют право на осуществление кредитно-финансовой деятельности. Поэтому оформляя кредит, проверьте — включен ли займодавец в реестр. Вторая сторона этого постановления — теперь МФО обязаны передавать всю информацию о клиентах в БКИ. Новое постановление накладывает жесткие ограничения на максимальный размер начисляемого за просрочку штрафа не более 36% годовых. Долг может быть больше, чем выданная сумма, только в 4 раза. Например, вы взяли у МФО 5000 ₽ и не сумели выплатить вовремя. Ваш долг не превысит 20000 ₽. Однако те организации, которые работают «по черному» продолжают поднимать пени и штрафы до заоблачных высот. Тем более, что сами проценты по кредитам этим законом не регулируются, назначит кредитор 800% — и придется платить столько, сколько указано в договоре. С другой стороны, процентные ставки не выставляются произвольно, их определяет Банк России. Они основываются на размере средней ставки кредитования в стране. Для самоопределения МФО оставлен коридор в 1/3 полной стоимости кредита. Повышая ставки микрокредитные организации пытаются застраховаться от невозвратов.

Закон «О потребительском займе» от 21.12 2013 (изменения от 21 декабря 2018 года) обязывает все МФО проходить регистрации в самоорганизующихся ассоциациях или в реестре ЦБ. Те, кто этого не сделают, потеряют право на осуществление кредитно-финансовой деятельности. Поэтому оформляя кредит, проверьте — включен ли займодавец в реестр. Вторая сторона этого постановления — теперь МФО обязаны передавать всю информацию о клиентах в БКИ. Новое постановление накладывает жесткие ограничения на максимальный размер начисляемого за просрочку штрафа не более 36% годовых. Долг может быть больше, чем выданная сумма, только в 4 раза. Например, вы взяли у МФО 5000 ₽ и не сумели выплатить вовремя. Ваш долг не превысит 20000 ₽. Однако те организации, которые работают «по черному» продолжают поднимать пени и штрафы до заоблачных высот. Тем более, что сами проценты по кредитам этим законом не регулируются, назначит кредитор 800% — и придется платить столько, сколько указано в договоре. С другой стороны, процентные ставки не выставляются произвольно, их определяет Банк России. Они основываются на размере средней ставки кредитования в стране. Для самоопределения МФО оставлен коридор в 1/3 полной стоимости кредита. Повышая ставки микрокредитные организации пытаются застраховаться от невозвратов. Черные кредиторы

Несмотря на попытки ввести микрокредитный рынок в цивилизованное русло, остается большая доля «черных кредиторов». Этот как раз те компании, которые охотно раздают кредиты ненадежным клиентам потом изымают за долги имущество и квартиры. Согласно официальной статистике таких фирм все еще более 1000. Они не являются микрокредитными организациями, хоть и прикрываются таким или очень похожим названием. Суммы долгов у клиентов таких компаний растут как снежный ком, а в договорах обнаруживаются подмены и обманы. Несмотря на это количество выданных кредитов постоянно растет. В прошлом году НБКИ отметило рост на 27,5% по сравнению с 2017 годом. Одновременно растет и количество невозвратов, за год оно увеличилось на 30%. Даже банки начинают подписывать договоры о сотрудничестве с коллекторскими агентствами.

Несмотря на попытки ввести микрокредитный рынок в цивилизованное русло, остается большая доля «черных кредиторов». Этот как раз те компании, которые охотно раздают кредиты ненадежным клиентам потом изымают за долги имущество и квартиры. Согласно официальной статистике таких фирм все еще более 1000. Они не являются микрокредитными организациями, хоть и прикрываются таким или очень похожим названием. Суммы долгов у клиентов таких компаний растут как снежный ком, а в договорах обнаруживаются подмены и обманы. Несмотря на это количество выданных кредитов постоянно растет. В прошлом году НБКИ отметило рост на 27,5% по сравнению с 2017 годом. Одновременно растет и количество невозвратов, за год оно увеличилось на 30%. Даже банки начинают подписывать договоры о сотрудничестве с коллекторскими агентствами. Почему люди не платят по кредитам?

Одна из причин такой ситуации — обман кредитными организациями своих клиентов в той или иной форме. Кредитные менеджеры охотно рассказывают о преимуществах быстрого кредита, привлекают новичков тем, то первый заем выдается бесплатно и говорят об основных опасностях и реальных процентах вскользь, не акцентирую внимания на важных подробностях договора. Образец типового договора микрокредита можно скачать здесь. Назвать это прямым мошенничеством нельзя, все условия прописаны в оферте, которую клиент подписывает и должен прочесть в процессе оформления кредита. Однако не многие добросовестно подходят к этому процессу — ведь менеджер уже все рассказал по телефону. Однако стоит допустить одну просрочку и сумма задолженности сразу значительно возрастает и казавшийся легким кредит превращается в неподъемный.Важно: О дополнительных комиссиях по телефону или во время личной беседы в офисе МФО менеджеры предпочитают «забывать».Мелким шрифтом где-то в середине договора прописывают наличие комиссии за рассмотрение заявки, обслуживание счета, перевод или обналичивание средств. Важное значение имеет и порядок погашения долга, который не всегда соответствует закону. Вторая причина — финансовая неграмотность людей, переоцененные возможности и безответственное отношение к планированию бюджета. За микрокредитами обращается самая обширная и самая низко обеспеченная часть населения. Их выдают даже пенсионерам (это наиболее ответственные плательщики) и студентам (наименее надежные заемщики), а также безработным и работающим неофициально. Не удивительно, что при возникновении малейших жизненных проблем эти люди теряют возможность расплачиваться по кредиту и попадают в долговую кабалу.

Где кроется подвох?

Сайты МФО сделаны по всем правилам современной рекламы. На первое место выведены предложения взять займ под 0%, обещания быстрого одобрения заявки и заявления «выдаем кредиты без проверки кредитной истории». Ни одно из этих утверждений не является правдой на 100%.

Кредит под 0%

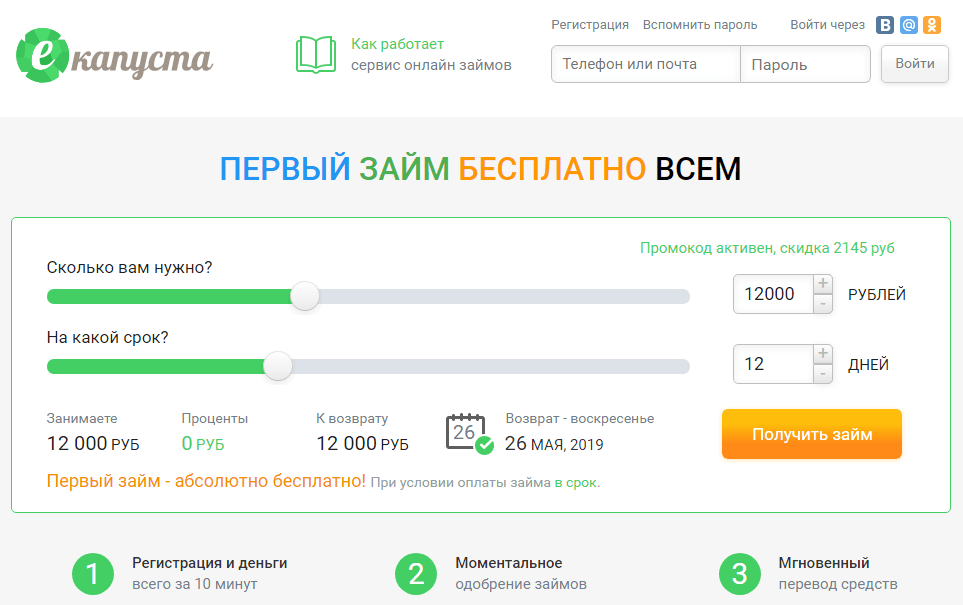

Кредиты выдаются под 0% только для новых клиентов и только при условии возврата в обозначенный срок — от 5 до 14 дней на различных сайтах микрокредитования. Задержка даже на один день включает начисление процентов, причем не за этот день, а за весь срок кредита. При процентной ставке от 1,5 до 2 процентов в день это сразу значительно увеличивает сумму кредита. Например, вы взяли 2000 ₽ на 10 дней. На 11-й день вы будете должны 2000 + (40 * 11) = 2440. Если вы внесете только 2000, то сначала гасятся проценты, потом пени за просрочку, а только потом тело кредита. Вы останетесь должны около 600 ₽ и на эту сумму будут начисляться проценты. Если вы были невнимательны или что-то не поняли в условиях кредита, то хватитесь только только через 2 недели, когда вам станут звонить специалисты МФО с требованием погасить задолженность. А она за это время еще значительно вырастет.Услуга обработки заявки

Не стоит путать микрофинансовые организации с сервисами по подбору кредитов. Вторые сами никаких денег никому не выдают, а служат просто агрегаторами предложений МФО со всего интернета. Выглядят такие сайты солидно, пестрят выгодными акциями, обещают бонусы за переход к оформлению кредита с их страницы. Чем же зарабатывают подобные площадки? За каждую отправленную анкету они берут плату от 149 до 299 ₽. Не все сервисы платные, так как сами МФО, дав отказ на вашу заявку, тоже переводят вас на страницу с длинным списком других компаний, обещающих «90% одобрение кредита безработным и беременным под 0% без проверки КИ только по паспорту». Чтобы узнать о том, что за заполнение анкеты вы обязаны заплатить, надо прокрутить всю страницу до конца и внизу в подвале прочитать уведомление о том, что услуга — платная. Многие так далеко не заходят и увидев выгодное предложение где-то вверху страницы начинают заполнение анкеты. Где-то на 4 или 5 шаге предлагают выбрать способ оплаты и прикрепить карту к личному кабинету. Процесс может быть назван верификацией или как-то еще, но никогда вы не увидите оповещения «сейчас произойдет оплата услуг по обработке заявки». О том, что с вашей карты сняли деньги вы узнаете уже после того, как платеж совершен.

Услуга проверки кредитной истории

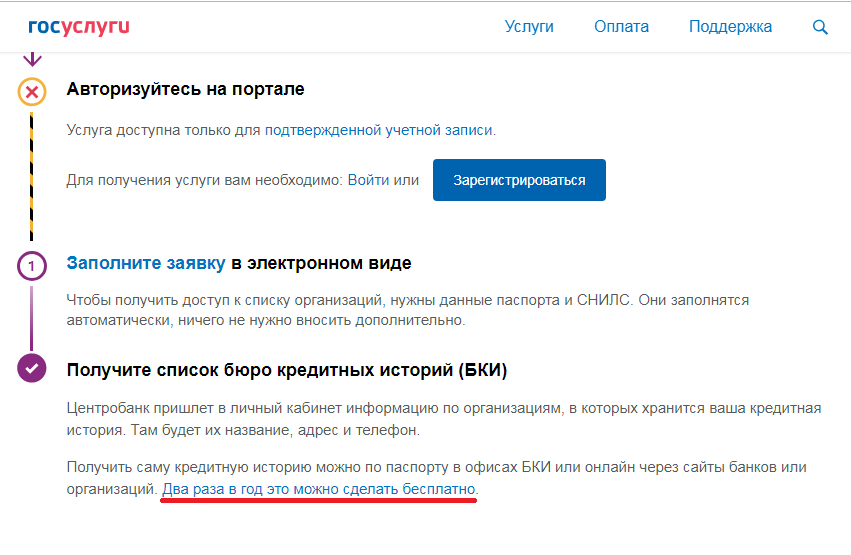

Многие площадки, предлагающие микрокредиты, предлагают проверить вашу кредитную историю. Как правило о том, что эта услуга платная, предупреждают более внятно, чем об оплате заполнения и отправки в разные МФО анкеты. Стоимость такой услуги невелика — около 300-500 руб. На вероятность выдачи кредита факт проверки КИ никак не влияет. Единственная выгода — вы увидите свой кредитный рейтинг. Изменить его, узнать подробности своей кредитной истории вы не сможете. Гораздо успешнее обращение в сами бюро кредитных историй. Там формируют полный отчет со списком кредитов, суммами выплат и задолженностей, а также предоставляют другие данные. Чтобы проверить свою кредитную историю, обращайтесь в БКИ напрямую. Самый надежный путь — через портал Госуслуг (gosuslugi.ru), где есть полный список всех БКИ.Навязывание страховки

Этот способ увеличить сумму долга старый и работает не только в МФО, но и в банках. Со стороны закона здесь почти все честно, единственная проблема — если в банке при оформлении договора больше шансов отказаться от страховки, то получая займ в МФО в половине случаев вы будете лишены такой возможности.Важно: Если страховка включена в сумму займа, то вам еще придется еще и платить повышенные проценты по кредиту.Происходит это следующим образом. При подаче заявки на получение займа после заполнения паспортных данных, а иногда и на первом этапе оформления анкеты, требуется выразить согласие с правилами системы. Добросовестные МФО разделяют графы по видам (правила сайта, договор оферты, согласие на обработку информации), а мошеннические предлагают согласиться со всем одновременно, лишая человека возможности выбора. Иногда условие о страховке включено в сам текст договора.

Манипуляции с размером процентов

Это, как говорил Остап Бендер, сравнительно честный способ отъема денег у населения. МФО не скрывают суммы процентов, но указывают их так, чтобы привлечь клиентов. Например, указывается процент в день, месяц или за кредит в целом. Учитывая, что микрозаймы выдаются на срок от 3 дней, процент может выглядеть привлекательно — 6% за весь кредит. Однако при правильном рассмотрении это означает 730% в год, а это уже совсем не маленькая сумма. В описаниях кредита часто используют ежемесячную ставку. Например, предложение взять кредит под 5% в месяц за год означает переплату в 60% от взятой суммы. Если берете 5000 тысяч, через год вернете 8000 рублей. Большинство людей, обращаясь за «быстрым займом» намереваются вернуть его в срок и не переплачивать, но жизнь непредсказуема. Потеря работы, болезнь, падение рубля могут заставить продлить срок кредита. Тогда он окажется гораздо дороже, чем вам представлялось изначально.Умолчание об остатке задолженности

Казалось бы, за эту переплату возлагать ответственность на сотрудников МФО не стоит. В отличие от банков, где клиенту сложнее проверить состояние своего кредитного счета, клиенты МФО могут в любой момент зайти в Личный кабинет на сайте компании и проверить, прошел ли платеж и погашен ли кредит. На практике возникают различные сложности и проволочки. Например, заемщику кажется, что он перевел достаточную сумму, но проверить это не получается (зависла система), нет времени или просто не счел необходимым. Он благополучно забывает о кредите, так как считает долг погашенным. Но у него может остаться неоплаченным какая-то комиссия, пеня и в минусе зависает сотня-другая. Сотрудники МФО не спешат сообщать об этом. Через месяц пара сотен превращается в пару тысяч ( нарастают проценты, пени, штрафы) и на телефон заемщика поступает звонок с требованием погасить образовавшуюся задолженность, о которой он и не подозревает.Технические проблемы

Многие переводят платежи по кредиту в последний момент. И тут система часто зависает, не открывается Личный кабинет, информация оказывается недоступна. Человек отправил деньги, а на счет они поступили с опозданием, приходится платить штраф за просрочку. Необходимо отметить, что надежные компании соглашаются рассмотреть такой случай в частном порядке и могут отменить начисленные штрафы. Однако надо не откладывая связаться с сотрудником МФО и точно описать ситуацию, приведя доказательства своей невиновности в просрочке. «Черные кредиторы» в таком случае никаких объяснений слушать не станут.Продление кредита

Все микрофинансовые организации предлагают своим клиентам услугу «продление кредита». За эту услугу надо заплатить определенную сумму, после чего дата очередного платежа отодвигается на некоторое время. В чем подвох? Переведенная таким образом сумма действительно только отодвигает дату платежа. Она не гасит проценты по кредиту, не засчитывается в возврат самого долга. Максимум — она засчитывается в оплату пени за просрочку.Важно: Продлить таким образом кредит можно хоть целый год подряд — сумма вашего долга не уменьшиться, проценты продолжат начисляться.Чтобы заплаченные деньги не пропадали даром точно узнавайте на что пойдет внесенная сумма, сколько надо заплатить, чтобы уменьшилась сама сумма долга. В случае, если вы заподозрили мошенничество, пишите жалобу в Роспотребнадзор и заявление в Прокуратуру. Закон требует чтобы платежи направлялись в строго определенном порядке.

Статья 319 ГК четко описывает, как микрофинансовые организации должны распределять поступающие платежи, если сумма недостаточна для полного погашения задолженности. Если иное не указано, то сначала компенсируются понесенные издержки кредитной компании по получению исполнения. Во вторую очередь погашаются проценты, затем оставшаяся сумма идет в счет погашения основного долга. Если еще что-то останется, эта сумма пойдет на уплату пени, штрафов и неустоек.

Как избежать переплат и уменьшить комиссии

Аккуратность, внимательность и осторожность помогут выплатить кредит быстрее и без лишних штрафов. Внимательно читайте все документы, прилагающиеся к договору и сам договор. Некоторые мошенники включают в его текст положения о залоге недвижимого имущества. Другие — включают страховку и дополнительные комиссии, третьи вообще могут указать процент, значительно отличающийся от указанного на сайте. В процессе возврата пользуйтесь следующими советами:- Если не уверены, что можете вернуть деньги в срок, лучше не берите кредит, даже минимальный. Одолжите эту скромную сумму у друзей или родственников — они не будут требовать с вас проценты.

- Лучше вносить очередной платеж за 2-3 дня до окончания платежного периода, чтобы технические задержки не отражались на вашем кошельке. Если можете вносить платежи чуть больше оговоренной суммы, еще раз внимательно перечитайте договор и уясните, на что пойдут эти суммы — на уменьшение размера основного долга или на погашение процентов. Во втором случае переплачивать не имеет смысла.

- При возврате кредита требуйте справку о том, что ваш долг полностью погашен. Сохраняйте скрины из Личного кабинета о том, что вы перевели платеж, полностью закрыли кредит и другие системные сообщения. Справку о состоянии счета.

- Когда проводите платеж онлайн, обязательно используйте возможность отправить квитанцию о платеже на свой e-mail. Сохраняйте эти сообщения. Все данные о выполненных платежах храните 3 года — это срок исковой давности, когда кредитор может предъявить претензии и подать на вас в суд. Не отдавайте наличные из рук в руки.

- Проверяйте до заключения кредитного договора, следует ли МФО установленным нормам закона. На данный момент согласно поправкам к 12 статье ФЗ о деятельности микрофинансовых организаций сумма переплат не может быть больше величины займа более, чем в 4 раза. Уже в 2019 году эта цифра снизиться до 2, а в дальнейшем к 2020 году — до 1,5. Многие компании, работающие через интернет, поднимают проценты до 800-900% за год.

- Часть МФО практикует автоматические переводы денег со счета прикрепленной к счету должника карты на погашение кредита. Списание происходит неожиданно для должника. Об этом также написано в кредитном договоре. Эта практика неоднозначна — с одной стороны она помогает избежать просрочек, с другой человек не может сам контролировать движение средств на своей карте.

- Незаконно начисленные и выплаченные комиссии можно вернуть. Для начал стоит отправить запрос о возврате в МФО, где был оформлен кредит. Если деньги вам не вернут, стоит написать в Роспотребнадзор и прокуратуру.