Содержание статьи

- Что говорит закон?

- Кто звонит?

- Проверка правомочности коллекторов

- Найдите коллектора в Госреестре

- Методы работы коллекторов с должниками

- Схемы работы коллекторов

- Какие действия коллекторов незаконны?

- Подают ли коллекторы в суд?

- Инструкция по выживанию, если долг передали коллекторам

- Куда жаловаться на коллекторов?

- Когда требование возврата долга невозможно?

- Что делать тем, кому звонят по ошибке?

- Кто такие антикоолекторы

Что говорит закон?

На заре развития рынка кредитования в России коллекторские агентства появились стихийно. Когда явление приобрело массовых характер, государство приступило к регулированию деятельности коллекторов. Кредитов стало больше, они доступны широкому кругу населения, количество невозвратов увеличилось. Были приняты несколько законов, защищающих граждан от произвола. Самый актуальный — от 3 июля 2016 года. Согласно духу этого закона коллекторы имеют право только на информирование должника о наличии его обязательств перед кредитной организацией и предложение путей для урегулирования вопроса. Причем они должны делать это в вежливой и корректной форме, соблюдая наложенные законом ограничения. На деле многие агенты таких компаний ведут себя нагло, навязчиво, позволяют себе давить на людей и не просто напоминать, а буквально вымогать средства. В ситуации, когда должник необдуманно возвращает долг наличными, переводит деньги на указанный ему счет или добровольно соглашается на реализацию своего имущества в счет долга, велика вероятность мошенничества. Не секрет, что с повсеместным проникновением интернета личные данные людей могут попасть в открытый доступ. Любой нечистый на руку «делец» способен представиться коллектором и, воспользовавшись растерянностью должника, попросту обокрасть его. Согласно закону сотрудники коллекторских агентств обязаны при обращении к вам представиться, предоставить информацию о компании, которую они представляют и сведения о том, каким путем ими получены данные о вашем кредите или просрочке. Указания, как происходит передача прав по кредиту, можно найти в ФЗ №353, особенно п. 15, а также в статьях №382, 384 и 385.

Согласно духу этого закона коллекторы имеют право только на информирование должника о наличии его обязательств перед кредитной организацией и предложение путей для урегулирования вопроса. Причем они должны делать это в вежливой и корректной форме, соблюдая наложенные законом ограничения. На деле многие агенты таких компаний ведут себя нагло, навязчиво, позволяют себе давить на людей и не просто напоминать, а буквально вымогать средства. В ситуации, когда должник необдуманно возвращает долг наличными, переводит деньги на указанный ему счет или добровольно соглашается на реализацию своего имущества в счет долга, велика вероятность мошенничества. Не секрет, что с повсеместным проникновением интернета личные данные людей могут попасть в открытый доступ. Любой нечистый на руку «делец» способен представиться коллектором и, воспользовавшись растерянностью должника, попросту обокрасть его. Согласно закону сотрудники коллекторских агентств обязаны при обращении к вам представиться, предоставить информацию о компании, которую они представляют и сведения о том, каким путем ими получены данные о вашем кредите или просрочке. Указания, как происходит передача прав по кредиту, можно найти в ФЗ №353, особенно п. 15, а также в статьях №382, 384 и 385. Кто звонит?

Предположим, что человек сам знает о том, что он пропустил несколько платежей по кредиту и у него образовалась задолженность. Это не означает, что ему сразу начнут звонить коллекторы. Сначала банк постарается «достучаться» к должнику своими методами. Они очень простые — письма на электронную почту, звонки на контактный номер телефона и, в качестве решающего аргумента, письма Почтой России.Лайфхак: На начальном этапе попытайтесь договориться с банком о переносе платежа, изменении графика, предоставлении вам кредитных каникул или, наконец, реструктуризации долга. При этом размер ежемесячного платежа удастся снизить, а вот общий размер долга может возрасти. Есть ничего не получилось и банк отчаялся вернуть свои деньги, он может переуступить свои права коллекторам.Получив звонок с требованием вернуть деньги, уточните, чьи интересы представляет позвонивший. Если он работает в отделе вашего банка по работе с должниками, то используйте совет, приведенный выше. Если вам звонит сотрудник сторонней организации, то он должен пояснить на каком основании к ней перешел ваш пакет долговых документов. Работать коллекторами могут и агенты в интересах кредитора за процент или денежное вознаграждение. Если банк отказался от вас и передал ваш долг коллекторам, то это говорит о большой просрочке по платежам — от полугода и более. Вам нужно достать свой кредитный и договор и найти в нем положения, говорящие об условиях передачи прав требования задолженности. Если такого пункта нет, то претензии коллекторов незаконны.

Проверка правомочности коллекторов

При первом звонке коллекторов необходимо убедиться в том, что банк действительно передал им ваш долг. Сообщить об этом вам должны из банка, обычно это происходит несколькими способами одновременно:- СМС;

- E-mail;

- письмо Почтой России.

Найдите коллектора в Госреестре

При обращении к коллектору кредитор обязан не позже, чем через 30 рабочих дней сообщить вам о принятом решении. Получив соответствующее письмо, вы можете сразу проверить правомочность коллекторов, которые могут вас побеспокоить. Все сведения о компаниях, имеющих лицензию на коллекторскую деятельность, содержатся в Госреестре. В 2019 году в него внесено 244 агентства. Заниматься вашим делом может только одна коллекторская организация, если звонки поступают из нескольких контор высока вероятность мошенничества. Те компании, которые не включены в Госреестр, не могут никаким образом требовать от вас возврата долгов в адрес иного юридического лица.

При обращении к коллектору кредитор обязан не позже, чем через 30 рабочих дней сообщить вам о принятом решении. Получив соответствующее письмо, вы можете сразу проверить правомочность коллекторов, которые могут вас побеспокоить. Все сведения о компаниях, имеющих лицензию на коллекторскую деятельность, содержатся в Госреестре. В 2019 году в него внесено 244 агентства. Заниматься вашим делом может только одна коллекторская организация, если звонки поступают из нескольких контор высока вероятность мошенничества. Те компании, которые не включены в Госреестр, не могут никаким образом требовать от вас возврата долгов в адрес иного юридического лица. Важно: Список коллекторских агентств можно найти на сайте Федеральной службы судебных приставов fssprus.ru.До получения официального сообщения из банка кредитора (или МФО) вы можете полностью игнорировать любые звонки и письма. В январе 2017 года в закон были внесены изменения, еще строже регламентирующие деятельность коллекторов, поэтому угрозы, навязчивые звонки, грубости и оскорбления — повод для обращения в полицию, а не для передачи денег.

Методы работы коллекторов с должниками

Законодательное регулирование значительно ограничило выбор методов работы коллекторов. В их распоряжение предоставлены звонки, рассылка писем на адрес должника, отправка СМС-сообщений. В любых отправлениях может содержаться напоминание о сумме задолженности, длительности просрочки и просьбы о погашении долга. Как правило, коллекторы предлагают некоторое улучшение для должника — частичное снижение суммы процентов, более длительный график платежей или снижение суммы долга при единовременной оплате. В случае, если это просьбы не находят отклика, долнику объяснят, чем ему грозит невозврат кредита:- плохая кредитная история;

- невозможность взять повторный заем;

- запрет на выезд за границу;

- сложности с устройством на работу.

Схемы работы коллекторов

Закон позволяет коллекторам работать всего по двум простым схемам:- посреднические услуги;

- выкуп долга.

Какие действия коллекторов незаконны?

Несмотря на угрозы коллекторы не имеют права на многие действия, которых боятся должники. Им запрещено:- Проникать в жилище должника, за исключением случаев когда он сам даст такое разрешение. Взлом дверей, ворот решеток запрещен законом и если такое происходит — немедленно вызывайте полицию. Нарушение неприкосновенности — это уже статья уголовного кодекса 139.

- Конфискация имущества, осмотр и опись вещей, продажа в счет долга. Этим, в случае наличия судебного решения, занимаются исключительно судебные приставы.

- Грубое обращение, открытые угрозы, скрытое запугивание, использование ненормативной лексики. Нельзя писать на стенах, дверях и почтовых ящиках, расклеивать порочащие должника объявления в подъезде. Угрозы чести и достоинству подпадают под действие статьи 137 УК РФ.

- Требовать информацию о работе, названии компании, телефонах и адресе.

- Беспокоить родственников и знакомых должника, за исключением случаев когда человек является созаемщиком или поручителем по кредиту. Если ваших близких беспокоят, подавайте заявление в полицию, ссылаясь на 23 статью Конституции РФ

- Требовать информации у вашего начальника, коллег, соседей и общаться с ними.

- Если коллектор отказывается назвать свое имя, точное наименование коллекторской организации, адрес, телефон, он таким образом нарушает закон.

Важно: Коллекторами не могут работать люди с непогашенной судимостью (отсидевшие могут). Нельзя взыскивать долги с граждан РФ, находясь за границей.Коллекторским агентствам разрешен сбор информации о том, где вы живете, где зарегистрированы постоянно, на какой номер телефона вам можно звонить и на какую почту писать. У вас могут спросить. В какое время вам удобнее отвечать на звонки.

Подают ли коллекторы в суд?

Граждан особенно пугает перспектива судебного разбирательства и коллекторы охотно этим пользуются для психологического воздействия. Не стоит бояться суда, так как вы, со своей стороны, можете подать встречное исковое заявление, чтобы снизить проценты или иным образом улучшить свое положение. Коллекторская компания, выкупившая ваш кредит, имеет право передать дело в суд. Однако для этого у нее должна быть соответствующая аккредитация (проверяйте по Госреестру) и официальное разрешение от банка. В тюрьму неплательщиков не сажают, так как это не уголовный, а гражданский суд. В самом худшем случае вам придется вернуть кредит и выплатить неустойку, если такое условие содержится в договоре.Важно: Если срок исковой давности истек, то подать на вас в суд нельзя. Он составляет 3 года, но на определенных условиях возможно продление.В ходе судебного разбирательства происходит перерасчет процентов и если они были дополнительно накручены, сумма уменьшиться. Возврат по решению суда происходит не сразу, а по определенному графику. Конфискация имущества — крайняя мера, судебные приставы тоже должны провести определенные процедуры, чтобы зафиксировать ваш отказ платить.

Инструкция по выживанию, если долг передали коллекторам

Столкнувшись с коллекторами, не стоит нервничать. Быть должником и так тяжелая моральная нагрузка, с изменением названия кредитора мало что меняется. Есть плюсы — при переуступке прав начисление процентов по кредиту прекращается. При звонке на ваш телефон получите как можно больше информации о тех, кто вам звонит. Для вас важны юридический адрес, имя специалиста, название самой компании. Уточните, на каких условиях произошла переуступка прав. Перепроверьте полученную информацию в банке. Вы можете официально отказаться от общения с коллекторами. Для этого напишите заявление в адрес своего банка, где брали кредит, или направьте его коллектору. Отправляют заполненное заявление по Почте России заказным письмом с уведомление или через нотариуса. Отказаться от общения с коллекторами раньше, чем через 4 месяца после начала просрочки, нельзя. Скачать образец заявления можно ЗДЕСЬ Впускать коллекторов в дом вы не обязаны. С ними поговорить в любом другом месте, в том числе условившись об этом заранее. При этом следите за тем, чтобы рядом с вами были независимые свидетели, возможно соседи. Не передавайте деньги в руки — только отправка официальными путями напрямую в банк. Если коллекторы нарушают ваши права, угрожают, то надо обращаться в полицию или направлять заявление в прокуратуру. Чтобы защитить себя можно подать жалобу на сайте Центробанка РФ, для этого есть специальная онлайн-форма в «Интернет-приемной». О том, что вы подали жалобу, сообщите в банк. Там со своей стороны примут меры для усмирения коллекторов, так как подобные ситуации грозят банкам штрафами, а коллекторам — исключением из реестра.Лайфхак: Если деньги у вас нашлись и вы готовы погасить задолженность, то вносите платеж на свой кредитный счет в банке. В противном случае через некоторое время может обнаружиться, что вы ничего никому не передавали, а долг продолжает расти. Если все права кредитора перешли к коллекторскому агентству, требуйте официального подтверждения того, что вы оплатили задолженность, кредит закрыт и кредитор не имеет к вам претензий.Если все совсем плохо и выхода из ситуации вы не находите, то можно воспользоваться процедурой банкротства. Она стала доступна с 2015 года. К этому способа избавления от кредита прибегли уже более 80 000 человек. Воспользоваться могут те, чей кредит превышает 300 000₽.

Куда жаловаться на коллекторов?

Защитой прав граждан в подобной ситуации занимается несколько структур. Помните, что жалобы должны быть обоснованы и иметь документальное подтверждение. Записывайте телефонные звонки и личные переговоры на телефон, сохраняйте все платежные документы, письма и привлекайте свидетелей. Жаловаться можно:- В Центральный Банк Российской Федерации 9см. Выше).

- В прокуратуру и районное отделение полиции (для фиксации нападения, нарушения неприкосновенности, чести и достоинства, угроз).

- В Федеральную службу судебных приставов.

- В Роспотребнадзор на телефон горячей линии.

- В Ассоциацию коллекторов НАПКА.

Когда требование возврата долга невозможно?

Существуют ситуации, когда требование о возврате долга предъявить нельзя. Создать такую ситуацию искусственно невозможно, так что манипуляции исключены. Требовать деньги нельзя с тех, кто:- лечится в больнице;

- имеет инвалидность I группы;

- не достиг совершеннолетия;

- официально лишен дееспособности или имеет ограничения.

Что делать тем, кому звонят по ошибке?

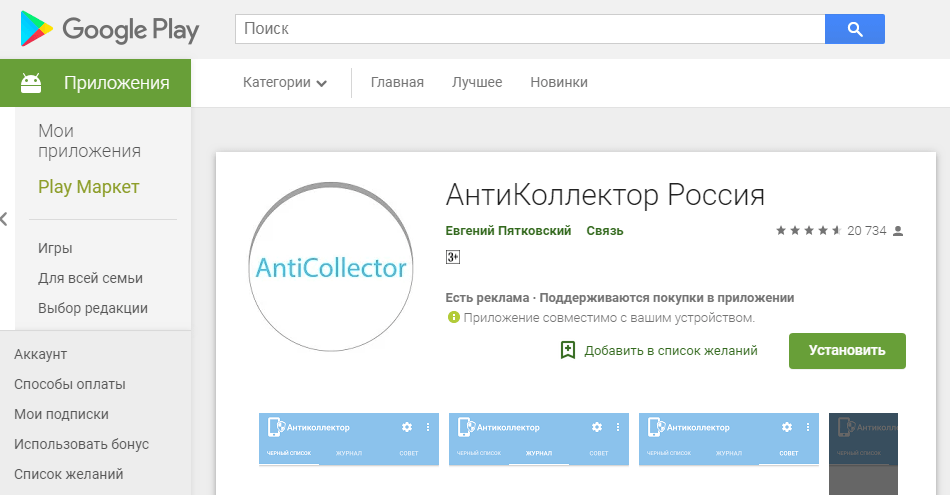

Не секрет, что телефонные номера могут менять хозяев. Иногда новый владелец узнает об этом совершенно неожиданно, получив звонок из коллекторского агентства. Причин путаницы с номерами много. Кто-то дает чужой номер, не желая оставлять номера родственников в качестве дополнительных. Другой не имеет домашнего телефона и дает чужой, чтобы повысить вероятность выдачи кредита. Это мелкое мошенничество кажется безнаказанным, а страдают из-за него совершенно посторонние люди.Лайфхак: Если вам звонят по поводу кредита другого человека, скачайте и установите на смартфон Антиколлектор. Это небольшое программное приложение, которое будет заносить номера в «черный список», ориентируясь на базу телефонов коллекторов. База регулярно обновляется.Если такой заемщик в какой-то момент прекращает платить по кредиту, коллекторы начинают звонить по всем номерам, которые оставлял в заявке. Пострадавшей стороне следует объяснить, что номер принадлежит другому человеку. Если это не поможет, выясните в каком банке должник взял кредит и обратитесь туда напрямую. Если результата нет, пишите заявление в прокуратуру. Для этого телефонные переговоры с коллекторами надо записать. Можно пойти в офис коллекторского агентства, предъявить им паспорт, телефон, выписку от оператора о звонках и оставить письменную жалобу. Если в этой ситуации коллекторы будут настаивать на том, что кредит брали именно вы (возможно совпадение фамилий или мошенничество), то обращайтесь в прокуратуру.

Кто такие антикоолекторы

В интернете много предложений от антиколлекторов, обещающих решить все проблемы, снизить задолженность и даже избавить от необходимости платить по кредиту. Такая деятельность тоже разрешена законом, так как подразумевает оказание юридической помощи должнику в плане реструктуризации задолженности и достижении договоренностей с банком. Самое полезное, что предлагают антиколлекторы — детальный анализ договора с банком или МФО. Они могут найти ошибки и нестыковки, благодаря которым удастся выиграть дело в суде. Антиколлекторские компании берут на себя прием всех звонков из банка, от коллекторов, ведут переговоры. Юристы разбирают ситуацию, ищут в договоре лазейки для уменьшения процентов и пени, сопровождают должника на переговорах и в суде. Они действительно хорошо знают все тонкости закона и реальную практику в этой области. Многие работают и коллекторами, и антиколлекторами одновременно и им известны все приемы и методы противника.

В интернете много предложений от антиколлекторов, обещающих решить все проблемы, снизить задолженность и даже избавить от необходимости платить по кредиту. Такая деятельность тоже разрешена законом, так как подразумевает оказание юридической помощи должнику в плане реструктуризации задолженности и достижении договоренностей с банком. Самое полезное, что предлагают антиколлекторы — детальный анализ договора с банком или МФО. Они могут найти ошибки и нестыковки, благодаря которым удастся выиграть дело в суде. Антиколлекторские компании берут на себя прием всех звонков из банка, от коллекторов, ведут переговоры. Юристы разбирают ситуацию, ищут в договоре лазейки для уменьшения процентов и пени, сопровождают должника на переговорах и в суде. Они действительно хорошо знают все тонкости закона и реальную практику в этой области. Многие работают и коллекторами, и антиколлекторами одновременно и им известны все приемы и методы противника. Кирилл Доронин, один из наиболее опытных и успешных антиколлекторов в России считает, что из-за кризиса количество должников стало критическим. Люди не понимают, что в условиях капитализма им рассчитывать не на кого, кроме себя. Ищите законные способы избавиться от кредитов — они есть.Необходимо понимать, что антиколлектор — юрист узкой специализации высокого уровня. Его услуги стоят немало, хотя многие агентства предлагают первую консультацию бесплатно. В дальнейшем такая поддержка может стоит до нескольких десятков тысяч в месяц. Оплата по факту встречается редко, чаще — по временным затратам или в процентах от результата. Сумма зависит не только от сложности случая, но и от вашей платежеспособности, размера долга и других обстоятельств. Из-за высоких издержек обращаться к антиколлекторам по долгам меньше 40-50 тысяч не имеет смысла. Однако тем, чей долг не велик, можно получить бесплатную консультацию или обратиться за помощью в составлении конкретного заявления в банк или суд. Вывод: Защита от от коллекторов есть. Коллекторский произвол остался в 90-х. Вы можете отстаивать свои права, а коллекторы обязаны соблюдать закон. Это не означает, что долги можно не возвращать, но никто не может оскорблять и преследовать вас, требуя немедленной оплаты кредита и космических процентов. Читайте законы, учите свои права и не поддавайтесь на провокации.