Содержание статьи

Ипотека — одна из форм залога, при которой закладываемое недвижимое имущество остаётся во владении и пользовании должника, а кредитор, в случае невыполнения последним своего обязательства, приобретает право получить удовлетворение за счёт реализации данного имущества.

То есть, таким образом, ипотека является достаточно выгодной сделкой как для кредитора, так и для заёмщика, даже несмотря на то, что предоплата по кредиту может иметь вид внушительной суммы. Но, о каких суммах можно вести речь, когда происходит покупка жилья? Конечно же приобрести жилье – это большой плюс. Кроме того, чтобы не стать пожизненным должником-заемщиком, необходимо тщательно подойти к выбору кредитора и взвесить все «за» и «против». На что обратить внимание прежде чем взять ипотеку?

Для того, чтобы выбрать правильно ипотечную программу необходимо обращать внимание на несколько основных составляющих кредита:- Процентная ставка и дополнительные платежи. Под дополнительными платежами может подразумеваться страховки, комиссии и многое другое.

- Первоначальный взнос.

- Сроки кредита.

- Схема процентных начислений, а именно:

- прежде, чем заключить договор необходимо, чтобы вам предоставили официально заверенный график платежей. Обратите внимание, что самый низкий процент – это не всегда выгодный кредит. Вас также могут попросить или предложить вам страховку недвижимости или заемщика;

- неприятное условие для многих заемщиков – первоначальный взнос. Это связано с тем, что накопить необходимую для взноса сумму не всегда получается, особенно для семей, где более двух детей. В таком случае можно воспользоваться так называемым «материнским капиталом»;

- чем больше срок кредита – тем больше переплата. Однако, данная опция уменьшает ежемесячный обязательный платеж. Это правило работает всегда, поэтому будьте предельно внимательны и расчётливы. К тому же, если у вас вырастет доход (повышение в должности, например), то есть вероятность досрочного погашения кредита;

- существует две схемы начисления процентов: аннуитетная и «процент на остаток». Если учесть, что российская инфляция «бомбит» постоянно, то скорее всего выгоднее будет аннуитет. Он подразумевает погашение кредита равными платежами. В другом же случае выплаты рассчитываются так: первые больше, а чуть позднее – меньше.

Банки, которые предлагают выгодные условия ипотечного кредитования на 2019 год

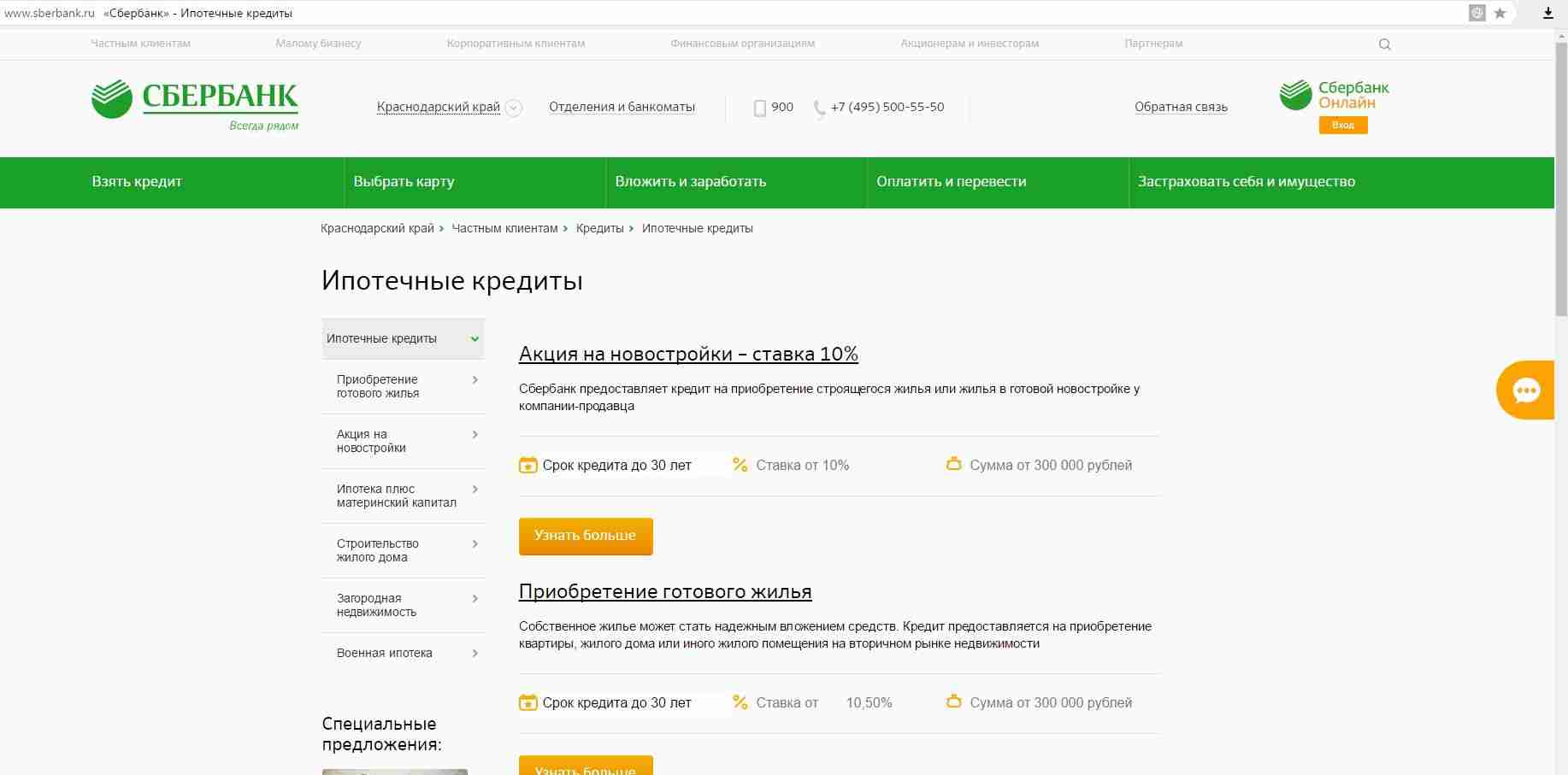

Вот несколько российских банков, который предлагают наиболее выгодные и привлекательные условия ипотечного кредитования на 2019 годСбербанк России

- проценты за пользование средствами кредита – от 10,5%;

- сумма – от 45000 рублей до 85% стоимости жилья;

- минимальный первоначальный взнос – 15%;

- срок предоставления кредита – до 30 лет.

- возраст заемщика – от 21 до 75 лет (на момент полного погашения кредита);

- гражданин российской федерации;

- стаж работы – от 6 месяцев на одном рабочем месте;

- необходимо привлечь в качестве заемщика супруга или супругу, не зависимо от их возраста и платежеспособности;

- максимальное число заемщиков – 3.

- Процентную ставку в размере 14%;

- Минимальные ежемесячный платеж 23 700 рублей;

- Общая переплата по кредиту за весь период кредитования – более 6 миллионов рублей.

- Процентная ставка – 13,5%;

- Ежемесячный платеж – 30500 рублей;

- Переплата – 1 650 000 рублей.

ВТБ-24

- процентная ставка – от 11,95%;

- сумма кредита – от 900 000 до 90 000 000 рублей;

- первоначальный взнос – 10%;

- сроки погашения кредита – до 50 лет.

- минимальный возраст заемщика – от 21 года; максимальный возраст заемщика – 65 лет;

- минимальный стаж работы на последнем месте – от 3 месяцев;

- ипотеку можно оформить как гражданам России, так и гражданам иностранных государств, которые трудоустроены на территории РФ.

- 13,95% — процентная ставка;

- 23600 рублей – ежемесячный платеж;

- 6 500 000 рублей – переплата по кредиту.

Ипотека от агентства ипотечного жилищного кредитования ИАЖК

- процентная ставка – от 7,65%;

- зависит максимальная сумма кредита от того, в каком регионе приобретается жилье;

- первоначальный взнос составляет от 10%;

- сроки выплаты кредита – до 30 лет.

- возраст – от 18 до 65 лет;

- трудовой стаж должен составлять от 6 месяцев;

- должен быть гражданином российской федерации;

- в качестве поручителя необходимо привлечение супруга/супруги;

- не более 4 заемщиков.

Тинькофф банк

Банк «Открытие»

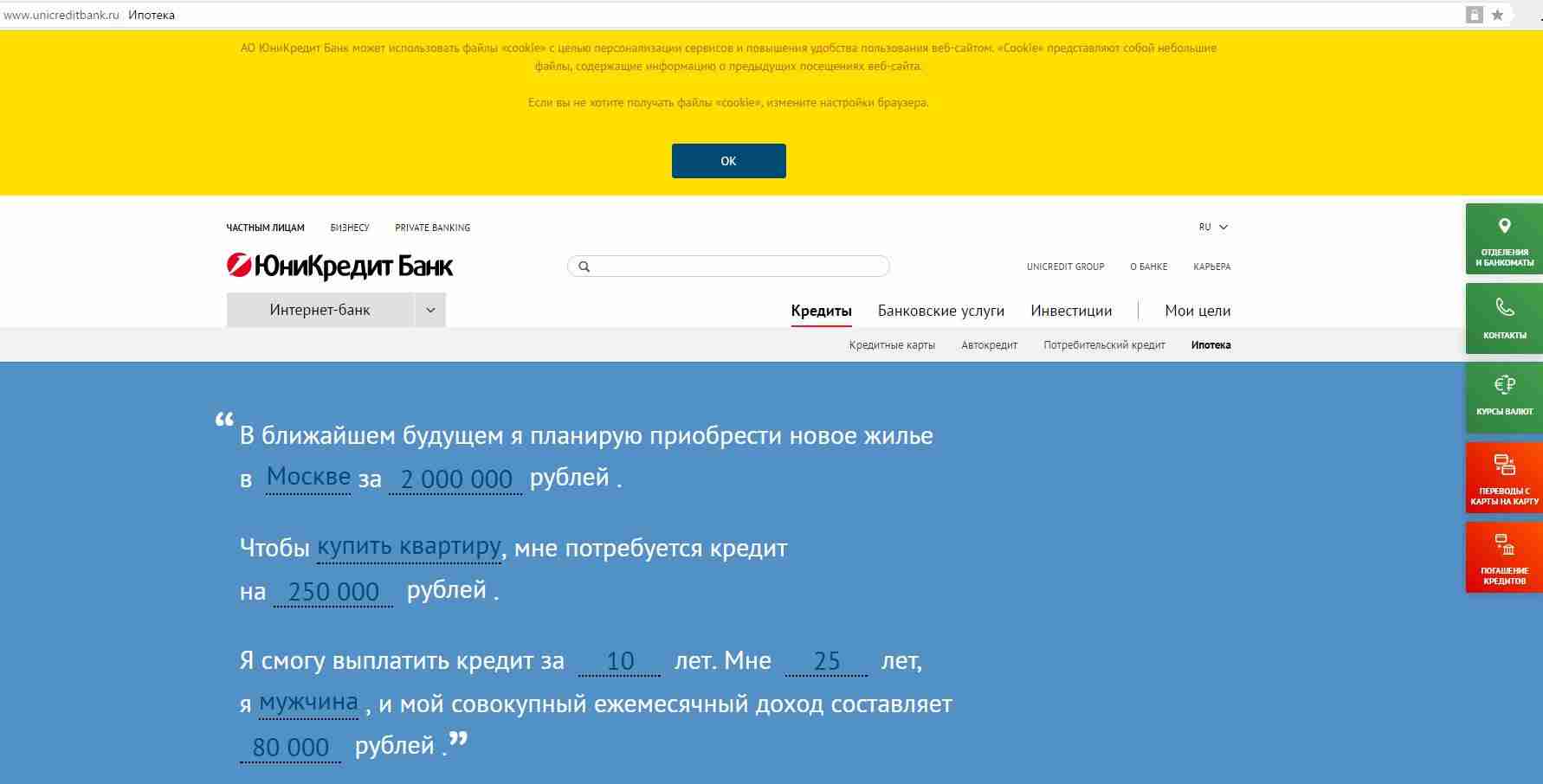

Юникредит Банк