Содержание статьи

Почему не всегда удобно выводить на банковскую карту?

Все зависит от условий конкретной площадки. Например, игровые сайты, позволяющие заработать, делают комиссию при выводе на карту банка выше (7% + 50 руб, а не 3% или 5%, как на QIWI или Яндекс.Деньги). При этом часто срок вывода дольше — от 1 до 5 дней. Поэтому какой способ выбрать зависит от того, как собираетесь тратить эти деньги. Если на покупки в интернете — то удобнее использовать виртуальные деньги.

Как устроены электронные платежи

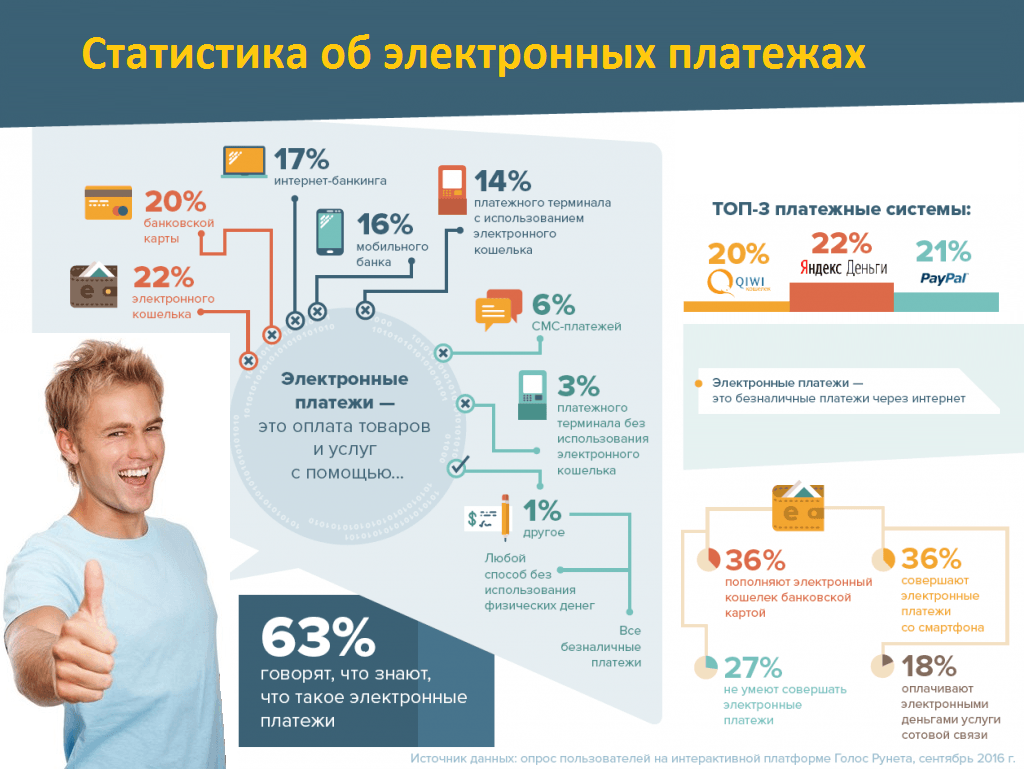

Электронные валюты придумали для упрощения расчетов в рамках сети интернет. Это практически такие же деньги, как обычные, но они не имеют бумажного носителя, а представляют собой онлайн-системы хранения и передачи средств. Могут быть как частными, так и в рамках государственных норм. Почти сразу выяснилось, что таким платформам необходим простой и быстрый способ конвертации в реальную валюту. Вначале (лет 15 назад) на вывод требовалось от 3 до 15 дней, которые уходили на проверку запроса и ручную обработку. Пользователи выражали недовольство и большинство сервисов подстроилось под требования времени. Теперь вывести валюту из интернета можно за пару секунд. Электронные деньги имеют хождение в качестве платежных в интернет-магазинах, при расчетах с банками, оплате услуг и тарифов. Как правило, обмен валют доступен внутри самой системы, Большинство таких расчетов валют не останавливают границы стран, поэтому они удобны для покупок и обмена на международных площадках. Во всех денежных платежах онлайн существуют лимиты на выведение и перевод денежных средств, но как правило, они не уступают банковским. Чтобы увеличить лимит, достаточно повысить уровень своего аккаунта. Систем электронных денег более 20, рассмотрим наиболее популярные.

WebMoney Transfer

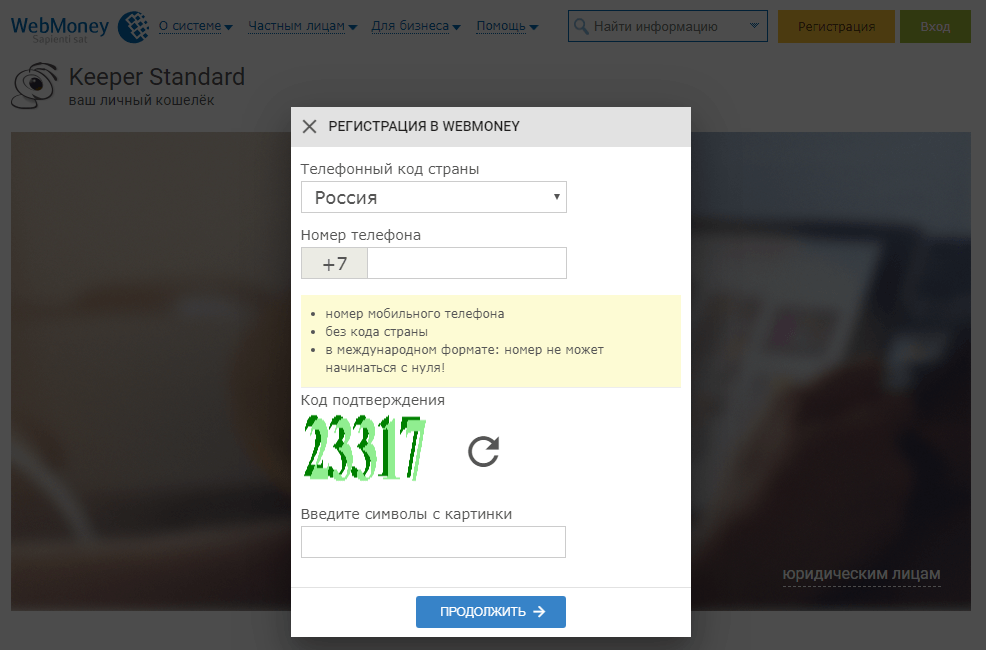

Сервис ВебМани появился в России одним из первых (существует с 1998 года) и практически всегда оставался и остается одним из наиболее популярных среди тех, кто хорошо владеет компьютером и разбирается в IT. Внутри системы действует собственная валюта — вебмани. Для регистрации на сайте можно выбрать удобный вариант кипера (программное обеспечение):- Keeper Standard (Mini) — упрощенный вход в личный кабинет;

- Keeper WinPro (Classic) — требует установки сертификата на компьютер пользователя;

- Keeper WebPro (Light) — вход по паролю и верификации;

- Keeper Mobile — вариант для мобильных устройств;

- Keeper для социальных сетей — самый новый, приложение для Одноклассников, Фейсбука и ВКонтакте.

Яндекс.Деньги

Достаточно быстро следом за WebMoney сориентировалась компания Яндекс и по договоренности с PayCash в 2002 году запустила собственный проект — Яндекс.Деньги. Система работает на территории всего СНГ. Внутри сервиса между аккаунтами одного и того же владельца переводов нет, только отправка/получение средств между разными пользователями, платежи онлайн или вывод денег на карту. Зарегистрировать кошелек очень просто — достаточно иметь почтовый ящик на yandex.ru. Количество пользователей системы уже перевалило за 30 миллионов. К кошелку в Яндекс.Деньги можно привязать свою банковскую карту или выпустить пластиковую либо виртуальную карту от Яндекса. Функционал у этой системы поскромнее, чем на WM, но его вполне достаточно для покупок в сети, перевода денег и даже инвестирования. Есть небольшой раздел «Сбор денег», при оплате ЯД работает кэшбэк и скидки. Платформа удобна, несмотря на то, что за обналичивание в любом виде также взимает комиссию 3% + 45 руб. Деньги можно вывести на карту, обналичить в банкомате (с прикрепленной карты), перевести на банковский счет или в другие электронные деньги, получить через Western Union и Юнистрим. Для Яндекс.Денег доступны все актуальные на сегодня виды расчетов:- оплата квитанций и штрафов (комиссия 2 %);

- налоговые платежи и пени;

- погашение займов и кредитов (3% + 15 руб);

- пополнение счетов мобильного телефона.

PayPal

Система PayPal — ровесница ВебМани, также запущенная в 1998 году. Это электронный сервис мирового уровня, в котором уже больше 100 миллионов активных пользователей. «Родина» платформы — Калифорния. Для наших соотечественников PayPal не очень удобна, так как может использоваться только для оплаты покупок. Вывести или перевести деньги не получится. Обмен, платежи и другие операции возможны с 20 видами валют, в том числе с рублями и долларами. Регистрация в личном кабинете стандартная, предполагает три уровня доступа:- простой личный счет;

- премьер-счет;

- бизнес-счет.

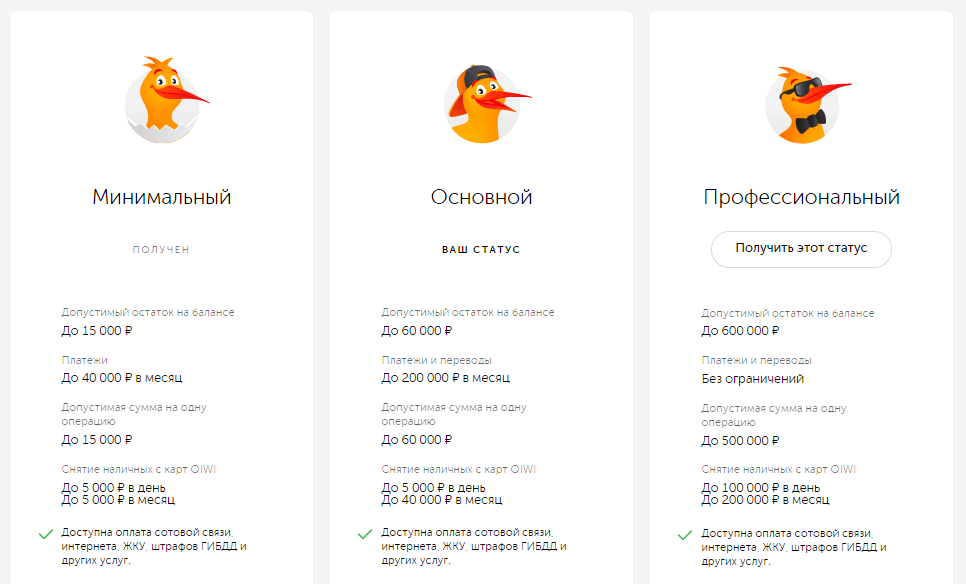

QIWI-кошелек

Самой распространенной среди всех категорий населения у нас можно смело назвать систему QIWI. Этот сервис моментально завоевал пользователей в 20 странах мира благодаря легкости регистрации и управления аккаунтом. С его помощь можно оплачивать покупки, коммунальные платежи, вносить деньги по кредитам, переводить деньги и отправлять их родственникам за границу. Главный плюс, отличающий QIWI от большинства других площадок — наличие собственных платежных терминалов. Именно с них началось победное шествие это системы по миру. Первоначально большинство людей просто пополняли через них счет своего мобильного, а когда появились более широкие возможности, использовать QIWI-кошелек оказалось простым и естественным делом. Пользоваться кошельком можно через личный кабинет на сайте, а также через мобильное приложение. Если у вас есть телефон, можете считать, что уже есть и виртуальный кошелек. Регистрация крайне проста и предполагает три уровня доступа, сменить которые можно в любой момент без дополнительных сложностей. Сервис предлагает выпустить собственную карту Visa, виртуальную или пластиковую (стоимость выпуска — 199 руб). Функционал QIWI-кошелька очень широк:- переводы внутри системы (без комиссии);

- вывод на банковские карты (2% + 50 руб);

- оплата покупок (возможен кэшбэк);

- внесение платежей (коммуналка, телефонная связь, транспорт, госуслуги);

- погашение кредитов (без комиссии);

- денежные переводы (комиссия от 2%).

Вторая пятерка популярных электронных платежей

Z-PAYMENT — скорее посредник между другими системами, чем самостоятельная платформа, зато с громадным функционалом. Регистрация бесплатная, расчеты идут в наличной и безналичной форме. Может обменять что угодно на что захотите, так как работает со всеми ведущими платежными сервисами. MoneyMail — скромная система с бесплатной регистрацией, функционал рассчитан на платежи и переводы. Для идентификации используется e-mail, он служит номером кошелька. В системе работают рубли, доллары и евро. Из кошелька можно оплачивать телефон, платить по кредитам, переводить деньги. Rupay (также называемая RBK Money) довольно проста, но имеет главное отличие — выполнение платежей в реальном времени. Рассчитана в основном на покупки в сети, работает с российскими и украинскими банками. E-Gold — легендарная платформа, которая базируется на использовании в качестве основы для обмена весовые части драгметаллов. Она на 2 года старше Вебмани и ПайПал. Рассчитана на обмен и перевод без границ, работает с большим количеством валют и рассчитана на серьезный бизнес. Perfect Money — международный сервис моментальных интернет-платежей. Позволяет как переводить средства между пользователями, так и делать покупки, выводить деньги и совершать переводы в другие платежные системы. Ее достоинство — наличие депозитной программы для средств, хранящихся на счету. Проценты начисляются ежемесячно.

Страховка от мошенничества

Самая опасная с точки зрения мошенничества операция — обмен электронных валют. В целом, большинство сервисов развивалось, одновременно оптимизируя и систему обеспечения безопасности, поэтому просто украсть деньги из интернет-кошелька сложно. Гораздо проще, если обманутый пользователь сам их отдаст, стремясь воспользоваться наиболее выгодным обменным курсом. На это слабости и играют онлайн-воришки. Мошенники маскируются под обменные пункты, выманивая таким образом деньги у пользователей. Чтоб не попасть в ловушку, надо тщательно проверять данные обменника. Есть множество рейтингов и сервисов, помогающих найти проверенный вариант обмена и вывода средств. Например, высокий рейтинг имеет мониторинг bestchange.ru. Лучше воспользоваться рейтингами этой площадки, чем доверять частным лицам, предлагающим заработать на обмене. Все рекомендованные на сайте обменники проходят предварительную проверку. Зачем нужна проверка обменных пунктов? Они также не всегда надежны. Некоторые обменники исчезают так же быстро, как и открываются. Проверяйте отзывы в интернете, уточняйте, как долго существует пункт, есть ли он в рейтингах. Все обменники зарабатывают на процессе, поэтому низкий процент в сочетании с отсутствием истории в интернете должен вас насторожить. Скорее всего деньги, отправленные на обмен, к владельцу не вернутся ни в каком виде.Как защитить свои деньги

При обмене и выводе Вебмани самый простой путь — проверка в рамках платформы. Платежная система дает возможность получить информацию об аттестате WM-индификатора, увидеть его рейтинг, актуальные предложения, бизнес-уровень, количество успешно проведенных сделок. Если есть отрицательные отзывы, то рисковать не стоит. Не надежны те, чей бизнес-уровень ниже 20 единиц и с аттестатом ниже, чем персональный. Поскольку сервисы электронных денег живут только за счет своих пользователей, то они заинтересованы в том, чтобы им доверяли и сами постоянно разрабатывают всякие способы охраны. Например, было проведено исследование, согласно которому составили «портрет» мошенника — это молодежь до 25 лет (как женщины, так и мужчины). Для них характерна низкая грамотность и склонность допускать грубые орфографические ошибки. Они часто используют слишком простые и даже грубые выражения. При разговоре торопят, пишут, что им некогда рассуждать и предлагают какие-то неясные бонусы и скидки. Мошенники часто торопят — это один из первых признаков опасности. Они предлагают вам первым делать перевод. Чтобы обеспечить себе безопасность, стоит обратиться к гаранту — это специальная служба, выступающая посредником при таких сделках. Это человек, который принимает переводы с той и другой стороны и только после обоюдного выполнения обязательств пересылает деньги дальше адресату. Аналогично действуют переводы с протекцией.Общие правила безопасности:

- Никому не сообщайте логин и пароль, а также иные идентификационные данные.

- Не сохраняйте пароли от личного кабинета в браузере и регулярно меняйте пароль на новый.

- Проверяйте сайт перед оплатой — в адресной строке (как правило, слева) должна находиться пиктограмма замка.

- Установите на компьютере антивирусную защиту и регулярно обновляйте ее.

- При подозрении на мошенничество сообщите в сервисную службы виртуальной платежной системы.