Содержание статьи

- Поводы для получения среднего заработка

- Что нужно для расчета среднего заработка

- Что такое расчетный период

- Какие суммы будут учтены

- Что исключают из вычислений

- Включение премий и материальной помощи

- Способы расчета СЗ

- Расчет отпускных

- Расчет компенсации за неиспользованный отпуск

- Определение оплаты за командировку

- СЗ для определения выплат по больничному листу

- Особые случаи: работа менее года

- Расчет среднего заработка тем, у кого выплаты отсутствовали

Поводы для получения среднего заработка

Как узнать сумму, порядок и сроки выплаты среднего заработка (СЗ), точно указано в законах о труде. Величина компенсации за труд регламентируется Постановлением Правительства РФ номер 922 от 24.12.2007. Различают семь основных видов выплат на все случаи жизни:- средний заработок, согласно которому высчитывают размер отпускных, а также выплат компенсации по дням за неиспользованный отпуск;

- официальное выходное пособие, получаемое при увольнении;

- оплата труда за те дни, которые служащий провел в отъезде по делам компании или в командировке;

- оплата за срок вынужденного пропуска рабочего времени;

- дни, выделяемые в графике для прохождения медицинского профосмотра;

- выплаты коллективу при сокращении;

- все варианты оплаты больничного.

Что нужно для расчета среднего заработка

Расчет выполняется в соответствии с положениями закона. Узнать об этом можно из статьи 139 Трудового кодекса. Из текста закона становится понятно, что при подсчетах плюсуют любые виды выплат за труд, выполнение, перевыполнение плана, заданий руководства. Из-за источника поступления средств ничего не меняется. Если человек трудится удаленно, но оформлен официально, действуют так же. Для того, чтобы самостоятельно подсчитать свой усредненный рабочий доход, понадобиться уточнить:- подлежащий учету расчетный период;

- точное количество рабочих (не календарных) дней в выбранном временном промежутке;

- реальное количество денег, полученное вами за истекшие 12 месяцев или иной рассматриваемый срок.

Что такое расчетный период

Под расчетным периодом понимают 12 отработанных месяцев. Отсчет начинается в обратную сторону с 30/31 числа месяца, перед тем, когда сотрудник может рассчитывать на начисление выплат, соответствующих не реальному, а рассчитанному по формуле размеру зарплаты. Наймодатель может установить другую длительность этого временного отрезка. Главное условие — такое решение не приведет к уменьшению количества трудовых доходов, на которые может рассчитывать работник. Допустимо в зависимости от ситуации как сокращение рассматриваемого срока (3, 6 или 9 месяцев), так и увеличение — 24 месяца. Так поступают, если человек работает в организации менее года, либо был вынужден пойти на длительный перерыв в работе. Пример Инженер-администратор ПО компании «Роза ветров» Петров направляется в длительную командировку в регионы для установки, отладки новой программы на ПК в удаленных отделениях фирмы. В то время, когда он работает вне центрального офиса, ему положен средний заработок. Расчетный период будет считаться с 1 числа месяца перед его отбытием. Получается, если командировка началась в марте месяце, то рассматриваемый промежуток берется с 1 марта истекшего года по конец февраля текущего. Подсчитываются только действительно отработанные дни, праздники и выходные исключаются. Об изменении длительности расчетного периода наниматель должна уведомить сотрудников заранее, а также закрепить эту норму в коллективных договорах, либо иных официальных документах, касающихся заработной платы. Узнать об этом подробнее можно из текста статьи 139 Трудового кодекса РФ. Подобное изменение приводит к увеличению нагрузки бухгалтерии. Для каждого сотрудника приходится дважды рассчитывать среднюю зарплату — по стандартному варианту 12 месяцев и по графику, выбранному компанией. Это делается для того, чтобы проверить, не приведет ли изменение сроков к ухудшению положения работников, снижению положенных им денег. Вычисления и их результаты фиксируются официальными документами.Какие суммы будут учтены

Какие суммы зарплаты, премий или компенсаций входят в подсчеты при установлении размеров СЗ, что требуется исключить, каждый может прочитать в статье 139 ТК. Особенно внимательно изучить закон нужно тем, кто работает через интернет. Удаленных работников активно нанимают банки, магазины, устанавливая при этом строгий рабочий график.Для вычисления средней заработной платы каждого специалиста учитываются все, допускаемые законодательством о труде (читайте статью 139, Положение 922), варианты выплат. У разных работодателей виды оплаты могут незначительно различаться. На это влияет график работы, характер выполняемых обязанностей, наличие особых категорий. Источник выплат и его наименование не имеет значения.Резюмируя, отметим, что во внимание принимаются все деньги, которые сотруднику положены за выполнение рабочих обязанностей в реально отработанное время. Это оклад, ставка, оплата по результату, надбавка согласно KPI, а также вычисления по принципу «от объема выполненных работ». Для учета премий используются специальные правила, о которых расскажем далее. Получая средний заработок, люди могут рассчитывать на доплаты до размера оклада (когда такое условие содержится в трудовом договоре). Если такой промежуток времени вошел в рассматриваемый срок, то величина начисленной компенсации будет исключена из подсчетов. Будут плюсоваться доплаты, полученные за переработку, выход на работу в праздник, выходной день, ночные смены.

Что исключают из вычислений

Не включаются в общую сумму различные компенсации, поощрения, дотации, не являющиеся оплатой труда и не связанные с выполнением должностных функций. К ним относятся разные виды материальной помощи, подарки, социальные платежи (оплата телефона, дотации на питание, предоставление проездных, отдых или обучение за счет компании, медицинские и санаторные услуги, аренда жилья). Также не учитываются такие доходы, которые работник получается в качестве держателя акций компании, как заимодавец или заемщик (например, некоторые работодатели выдают займы своим сотрудникам под низкий процент, берут деньги в кредит на развитие бизнеса), помощь в форс-мажорных обстоятельствах, а также доходы топ-менеджмента в виде вознаграждений членам наблюдательного совета и тому подобное. Оплатой труда не считаются также компенсации, которые возмещают расходы человека, вызванные обеспечением возможности для выполнения трудовых обязанностей. Это такие покупки, которые возмещаются бухгалтерией, от замены расходников для офисной техники, до покупки метлы дворником до использования личного автомобиля, покупки нового ноутбука или ремонта техники. Не считаются суточные, оплата за расход бензина или возмещение покупки по товарному чеку. Некоторые из этих расходов нормируются, но это не дает повода для включения их в расчет положенных человеку выплат по больничному или за отпуск.Включение премий и материальной помощи

Наряду с заработной платой работник может получать дополнительное материальное поощрение в соответствии с системой премирования, принятой на предприятии. Это премии, стимулирующие выплаты, надбавки за стаж, переработку и превышение плановых показателей. Система поощрения сотрудников разрабатывается с учетом мнения профсоюза или иного представительного органа работников. Подробнее об этом можно узнать из статьи 135 ТК РФ). В компании информация о правилах премирования содержится в коллективных соглашениях, локальных нормативных актах. Положение о премировании входит в общий коллективный договор. В нем указывается круг лиц, которые могут получить поощрение, задачи, за выполнение которых положена премия, источники финансирования, порядок подсчета и график выдачи.Важно: Если премии вписаны на общих основаниях в Положение о премировании, такие денежные поощрения будут учены при исчислении средней заработной платы. Это не зависит от источника, дающего финансы для поощрения, о чем сказано в статье 139 ТК РФ.

Способы расчета СЗ

Чтобы узнать искомое число просто делят полученную заработную плату на отработанное время. Формула выглядит так:

Чтобы узнать искомое число просто делят полученную заработную плату на отработанное время. Формула выглядит так:  Под базой понимают полученные за это время денежные доходы. Проще всего определить этот показатель тем, у кого все рабочие дни совпадали с календарем и были фактически отработаны. Тогда подсчет простой — по календарю. Это случается редко, так как люди берут отпуск, вынужденно уходят на больничный или пропускают дни по личным, а также производственным причинам. Эти дни (и произведенную оплату за них) из общей суммы нужно отнять. Пример В компании «Роза ветров» для установки нового программного обеспечения сотрудника Петрова отправили на обучение с отрывом от производства и сохранением зарплаты. Стандартный рабочий график — 5/2, по 8 часов в день. Петров проходил обучение в феврале и отсутствовал на рабочем месте 2 недели. В таком случае подсчитываем искомый период с начала февраля 2018 года по конец января 2019 года (12 полных месяцев). Петров в прошлом году брал отпуск без содержания (неделя), ездил в командировку на 2 недели, а также однажды не работал в связи с переустановкой оборудования (3 дня). Это время вычитается из общего подсчета. Не учитывается и положенная за эти дни выплата денежной компенсации.

Под базой понимают полученные за это время денежные доходы. Проще всего определить этот показатель тем, у кого все рабочие дни совпадали с календарем и были фактически отработаны. Тогда подсчет простой — по календарю. Это случается редко, так как люди берут отпуск, вынужденно уходят на больничный или пропускают дни по личным, а также производственным причинам. Эти дни (и произведенную оплату за них) из общей суммы нужно отнять. Пример В компании «Роза ветров» для установки нового программного обеспечения сотрудника Петрова отправили на обучение с отрывом от производства и сохранением зарплаты. Стандартный рабочий график — 5/2, по 8 часов в день. Петров проходил обучение в феврале и отсутствовал на рабочем месте 2 недели. В таком случае подсчитываем искомый период с начала февраля 2018 года по конец января 2019 года (12 полных месяцев). Петров в прошлом году брал отпуск без содержания (неделя), ездил в командировку на 2 недели, а также однажды не работал в связи с переустановкой оборудования (3 дня). Это время вычитается из общего подсчета. Не учитывается и положенная за эти дни выплата денежной компенсации. В пункте 5 вышеназванного Положения перечислены все случаи, с учетом которых количество дней надо исключить из рассматриваемого расчетного периода. Вычитается время, когда сотрудник:

- уезжал в командировку, отдыхал, используя оплачиваемый отпуск согласно графику, был направлен на обучение, сдавал сессию и получал сохраненный за ним средний заработок;

- болел, не мог работать и представил соответствующие справки о временной нетрудоспособности;

- срок, когда женщина не может выполнять свои обязанности из-за беременности или родов, нахождения в роддоме;

- приостановка работы всего предприятия или некоторых отделов по вине работодателя;

- временный перерыв в работе по независящим от сотрудника и его работодателя причинам;

- простой, вызванный забастовкой, если сам работник в ней не участвовал;

- оплачиваемые выходные, использованные родителями или опекунами для ухода за детьми-инвалидами, родственниками, требующими опеки, а также больными — инвалидами с детства;

- неоплачиваемый отпуск за свой счет.

Обратите внимание: Прибавляются в том числе и перерывы, предоставленные матерям для кормления младенца. Точнее об этом говорит статья 258 ТК РФ. Учесть необходимо как сроки, так и причитающиеся суммы вознаграждения, в деньгах или натуральном выражении.Пример Подытожим: Инженер Петров из компании «Роза ветров», работающий по графику 5/2 был отправлен на обучение, затем уехал в командировку по поручению работодателя. Он отсутствовал в феврале, а затем в марте соответственно. Получается, что в рассматриваемом промежутке, который считается с 1 февраля прошлого по 31 января текущего года, было несколько перерывов. При расчете размеров положенной зарплаты для Петрова будем из отработанных 12 месяцев отнимать 23 дня (на рассматриваемый период пришлись учеба, командировка, отпуск, а также простой по вине компании). Не учитываются все выплаты, выданные за эти дни в качестве зарплаты или компенсации. Из 250 рабочих дней согласно календарю необходимо вычесть 23, получается 227 отработано. С другой стороны, Петров дважды выходил на работу по выходным, приплюсовываем эти дни, получаем 229.

Расчет отпускных

Чтобы подсчитать отпускные, надо знать трудовой стаж сотрудника на текущем месте работы. Он подсчитывается с момента трудоустройства с учетом выходных и праздников, больничных и командировок, а также очередного отпуска. Порядок проведения вычислений: Определяем сколько дней войдут в формулу расчета. Подсчитываем среднедневной заработок (СДЗ). Подсчитываем полную сумму отпускных.

Подсчитываем полную сумму отпускных.  Прежде чем выдать отпускные, надо удержать из этой суммы НДФЛ.

Прежде чем выдать отпускные, надо удержать из этой суммы НДФЛ. Важно: В количество оплачиваемых дней отпуска не входят (а значит, и не будут оплачены) государственные праздники. Уточнить их перечень можно в тексте статьи 112 ТК РФ. Обратите внимание — это 1, 9 мая, но не перенесенные из-за праздников выходные 8, 10 или 2,3.Пример Иванов вышел в отпуск 10 февраля 2019 года, вернулся к работе 18 февраля 2019. Расчетным периодом 12 месяцев получается с 1 февраля 2018 года по 30 января 2019. Заработная плата Иванову в этом году выплачивалась по окладу и равнялась 40 000 руб ежемесячно. Определяем среднедневной показатель и вычисляем отпускные по формуле ((40 000 * 12) / (12/29,3 )) * 9 = 12286,69 руб, где 29,3 — среднемесячное количество дней. Сложнее рассчитать отпускные для того, кто какое-то время в течение предыдущего года, который представляет собой расчетный период, временно не работал. Значит, в эти моменты заработная плата ему не начислялась. Такая ситуация характерна для женщин, выходящих из декрета. Рассмотрим пример — женщина родила ребенка, ушла на больничный, потом в декрет, затем не работала, потому что ухаживала за младенцем. После окончания оплачиваемого по закону срока ушла в очередной отпуск. Все это время она числилась среди сотрудников, однако пользовалась компенсациями и дотациями, а не заработной платой. Бухгалтеру придется поднять данные за последний расчетный период длительностью 12 месяцев, когда сотрудница работала стабильно и зарплата выплачивалась в обычном порядке. В остальном вычисления выполняются по формуле, приведенной выше. Если до ухода в декрет заработной платы не было, то для исчисления берут суммы, выплаченные за отдельные дни. Учитываются числа, отработанные даже в том месяце, когда женщина дорабатывала перед декретом. Если и до этого момента не проработано ни одного дня, то за основу для вычислений используют оклад по договору. Случается, что работник по соглашению с работодателем работает по собственному графику. Такие варианты включают неполную рабочую неделю или сокращенный рабочий день (касается учащихся). В таком случае заработанное начисляется пропорционально отработанному времени. Соглашение с работодателем может предполагать расчет, основанный на объеме выполненных работ. В таком варианте при вычислении отпускных используется общая формула, но учитываются только фактические выплаты. Вы можете сами проверить суммы, начисленные вам за время работы, а затем рассчитать среднее арифметическое по отработанным дням.

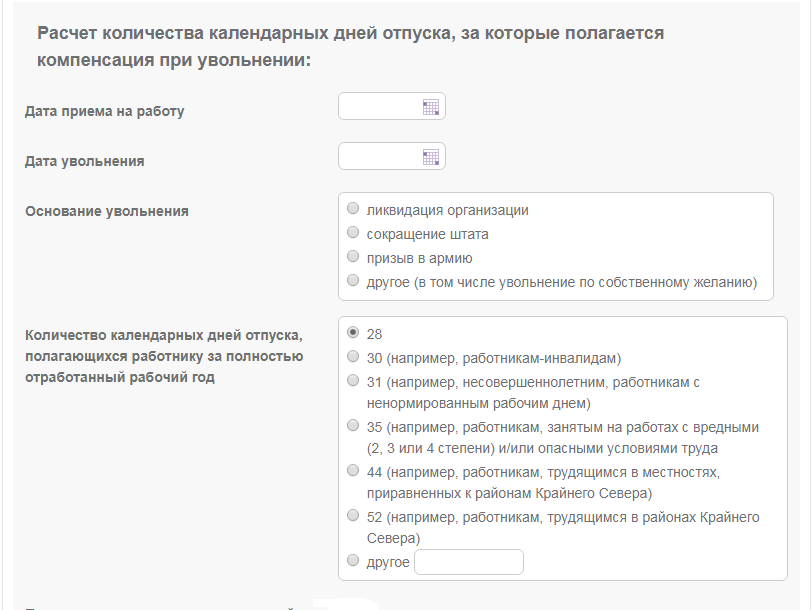

Расчет компенсации за неиспользованный отпуск

Компенсация за неиспользованный отпуск рассчитывается в прямой зависимости от времени, которое сотрудник проработал в компании. Возможность пойти в очередной отпуск дается человеку уже после 6 месяцев работы на одном месте. В зависимости от этого срока определяется количество дней, которое подлежит компенсации.

Компенсация за неиспользованный отпуск рассчитывается в прямой зависимости от времени, которое сотрудник проработал в компании. Возможность пойти в очередной отпуск дается человеку уже после 6 месяцев работы на одном месте. В зависимости от этого срока определяется количество дней, которое подлежит компенсации. Важно: полная компенсация положена только тем, кто отработал не менее 11 месяцев.Сначала необходимо рассчитать число неиспользованных отпускных дней. Для определения количества дней за один месяц надо разделить годовой отпуск на 12. Затем результат умножают на число полных месяцев, отработанных на текущем рабочем месте. Если работник уже пользовался правом на отдых, из полученного числа отнимают количество использованных дней. Для определения размера компенсации среднедневной заработок умножается на количество неиспользованных рабочих дней.

Определение оплаты за командировку

Для вычисления среднего заработка принята общая формула, с которой можно ознакомиться в пункте 9 Правил (приведенных выше): Для командировки расчетный промежуток, также как и сумма выплат рассчитывается тем же путем, как и для отпускных, но есть различие. Средний дневной заработок для командированных высчитывают иначе:

Для командировки расчетный промежуток, также как и сумма выплат рассчитывается тем же путем, как и для отпускных, но есть различие. Средний дневной заработок для командированных высчитывают иначе: - учитываются не календарные дни, а рабочие;

- для тех, кто в отъезде трудится по графику, отличному от 5/2, подсчитывают только фактически отработанное время;

- используется формула —

СЗ для определения выплат по больничному листу

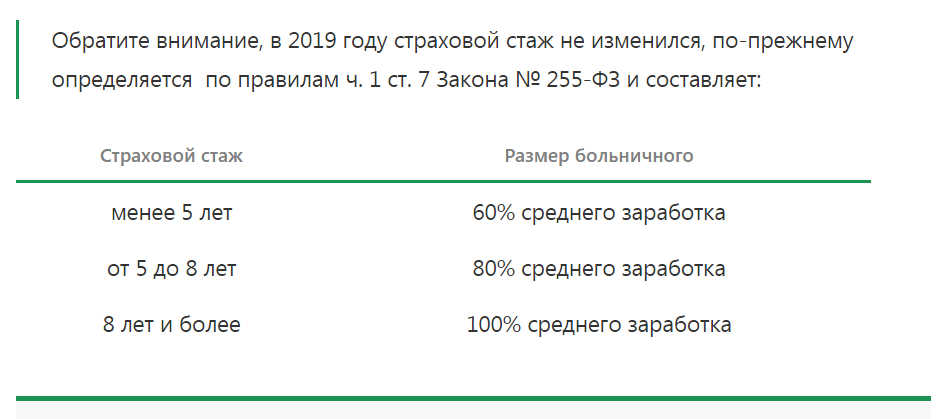

Пособие по временной нетрудоспособности — так официально называется выплата по больничному. Человеку полагается денежная выплата за время, потраченное на лечение травмы или болезни. Люди получают средний заработок, даже когда больны не они сами. Вынужденные пропустить работу потому, что больше некому ухаживать за другими членами семьи во время болезни, также могут рассчитывать на средний заработок. Платят СЗ тем, кто застрял в карантине, был на долечивании в санатории или ожидал результатов протезирования. Первые 3 дня больничного выплата происходит за счет страхователя, в дальнейшем и во всех остальных случаях — из средств государственного Фонда соцстрахования РФ.

Пособие по временной нетрудоспособности — так официально называется выплата по больничному. Человеку полагается денежная выплата за время, потраченное на лечение травмы или болезни. Люди получают средний заработок, даже когда больны не они сами. Вынужденные пропустить работу потому, что больше некому ухаживать за другими членами семьи во время болезни, также могут рассчитывать на средний заработок. Платят СЗ тем, кто застрял в карантине, был на долечивании в санатории или ожидал результатов протезирования. Первые 3 дня больничного выплата происходит за счет страхователя, в дальнейшем и во всех остальных случаях — из средств государственного Фонда соцстрахования РФ. Важно: денежное пособие, получаемое по болезни и временной нетрудоспособности, начисляется за календарные, а не за рабочие дни. Учитывается все время, когда человек не мог работать по состоянию здоровья.Исключения из этого правила ищите в пункте 1 статьи № 255 ФЗ от 29.12.2006. Это учебные сессии, ежегодный оплачиваемый отпуск, некоторые иные случаи. Размер пособия, которое можно получить от работодателя согласно закону, зависит от вашего страхового стажа в целом, а не на конкретном рабочем месте. Он определяется по данным, указанным в трудовой книжке. Если какая-то работа туда не вписана, учитываются сведения из срочного трудового договора. Разрешается запросить и предоставить справку с прошлого места работы.

Обратите внимание: Допускается запрашивать сведения о зарплате в отделении Пенсионного фонда России. Об этом говорит пункт 8 Правил, содержащийся в приказе Минздравсоцразвития РФ № 91 от 06.02.2007.Для исчисления размера среднего заработка подсчитывают все платежи, с которых взимались страховые взносы за два предыдущие календарные года. Тот год, когда произошел страховой случай, не считается. Учитывается работа не у одного работодателя, а все варианты занятости за истекшие 2 года, то есть у всех страхователей независимо от срока трудоустройства. Средний размер заработанного за день подсчитывают, разделив полученную сумму на 730.

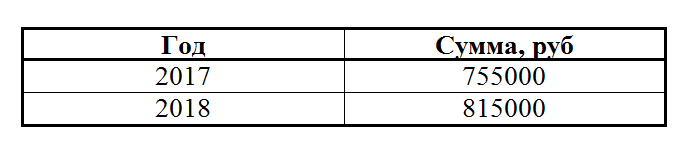

Важно: Предельный размер пособия исчисляется не по полному размеру выплат за год, а только с суммы, не превышающей предельной базы, устанавливаемой на общегосударственном уровне для определения страховых взносов. Это динамическая величина, она ежегодно растет.Таблица: Максимальный размер базы для исчисления за 2019 год

Пример Механик Сидоров болел, о чем представил в бухгалтерию соответствующую справку. Срок больничного листа не входит в расчетный период. Он приходится на числа с 1 по 10 марта текущего года. Справка из поликлиники выписана на 10 календарных дней. Видим, что у Сидорова согласно трудовой книжке накопился стаж, предполагающий максимальный размер выплат — 8 лет. Подсчитываем его заработок за прошлые годы. За 2017 ему начислили зарплату в размере 770 000 руб. За прошлый 2018-й механик Сидоров получил заработок на общую сумму 805 000 руб. Суммировав, получим, что у Сидорова максимальная база за 2017 год укладывается в рамки допустимого (755 руб). Это — максимально возможный показатель, большую сумму не пропускает ФСС. Большие выплаты государство работодателю не возмещает. Все, что больше указанного — не считается. За 2018 максимальная база по государственным нормам — 815 00 руб, поэтому в расчет включается 805 тыс. Такова полная сумма заработанного Сидоровым.

Пример Механик Сидоров болел, о чем представил в бухгалтерию соответствующую справку. Срок больничного листа не входит в расчетный период. Он приходится на числа с 1 по 10 марта текущего года. Справка из поликлиники выписана на 10 календарных дней. Видим, что у Сидорова согласно трудовой книжке накопился стаж, предполагающий максимальный размер выплат — 8 лет. Подсчитываем его заработок за прошлые годы. За 2017 ему начислили зарплату в размере 770 000 руб. За прошлый 2018-й механик Сидоров получил заработок на общую сумму 805 000 руб. Суммировав, получим, что у Сидорова максимальная база за 2017 год укладывается в рамки допустимого (755 руб). Это — максимально возможный показатель, большую сумму не пропускает ФСС. Большие выплаты государство работодателю не возмещает. Все, что больше указанного — не считается. За 2018 максимальная база по государственным нормам — 815 00 руб, поэтому в расчет включается 805 тыс. Такова полная сумма заработанного Сидоровым. - Итого сумма выплат: 755 000 + 805 000 = 1 560 000 руб.

- СЗ рассчитываем от этой формулы: 1 555 000 / 730 = 2136, 98 руб.

- За 10 дней отсутствия на работе размер положенного Сидорову пособия по больничному составит 2136,98 * 10 = 21 369,8 руб.

Особые случаи: работа менее года

Сложнее рассчитать, каков средний заработок, если сотрудник недавно устроился на новое место и не проработал полный календарный год. Ситуация характерна для молодых специалистов, студентов, недавних выпускников вузов. Бухгалтерия называет этот случай устройство на должность «внутри отчетного периода». При подсчете больничных, командировочных или отпускных в таком случае надо воспользоваться указаниями Положения. В остальном закон не регламентирует такую штатную рабочую ситуацию, поэтому оклады на случай командировки или учебы компания определяет в трудовом договоре. Сотрудник, невнимательно изучивший свой договор при подписании, может получить эту информацию из принятого в компании Положения об оплате труда. На практике бухгалтера включают в расчет те данные, которые у них есть на момент выплат СЗ. Это то время, которое отработано с первого дня устройства человека на работу. Окончанием расчетного периода станет последнее число в том месяце, который уже полностью отработан, до месяца, в котором работнику положено выдать средний заработок. Проверяя расчеты, не забывайте, что требуется учесть и отнять от общей суммы те периоды, которые исключаются согласно действующим правилам.Расчет среднего заработка тем, у кого выплаты отсутствовали

Узнать свой средний заработок удается даже в том случае, если необходимые данные получить невозможно, так как регулярных или разовых выплат в расчетном периоде не происходило. Проще всего, если трудовые доходы были до этого времени. Для этого просто сдвигается время, за которое берутся исходные данные, до того момента, когда человек еще получал зарплату. Необходимы данные также за полные 12 месяцев. Пример Менеджер Синичкина сидела дома с младенцем, используя положенный по закону отпуск, с начала февраля 2019 года. Перед этим она 3 месяца (начиная с ноября 2018 года, заканчивая январем 2019) также не работала, лежала на сохранении, затем была в декрете. Бухгалтерия для расчета искомого показателя возьмет за базовую основу период действительного выполнения рабочих обязанностей Синичкиной начиная с 1 ноября 2018 года (последний отработанный месяц), заканчивая 30 октября 2017. Если человек впервые устроился на работу или вышел на службу после длительного перерыва, то выплат у него не было не только в расчетном периоде, но и до него. В таком случае СЗ будет рассчитываться по другой формуле. За базовый размер зарплаты берут фактические начисления за отработанное работником время. Учитываются также и рабочие дни в не полностью отработанном месяце, в котором этому сотруднику предстоит выплатить среднюю зарплату. Если выплат не было совсем, то СЗ определяется исходя из оклада работника. Вывод: Случаев, когда вам приходится получать зарплату, рассчитанную на основе среднего заработка, довольно много. Чтобы не допустить ущемления своих прав, стоит самостоятельно проверять расчеты — это довольно просто. В бухгалтерии работают обычные люди и они тоже могут ошибаться, например не включить какие-то доплаты в формулу или не учесть выходные дни и переработки.

Вывод: Случаев, когда вам приходится получать зарплату, рассчитанную на основе среднего заработка, довольно много. Чтобы не допустить ущемления своих прав, стоит самостоятельно проверять расчеты — это довольно просто. В бухгалтерии работают обычные люди и они тоже могут ошибаться, например не включить какие-то доплаты в формулу или не учесть выходные дни и переработки.